ある日、社員が亡くなったとの知らせが入った場合、会社はどの様な手続きが必要になるのでしょうか?

あまり考えたくないことではありますが、その時に会社側は冷静に対応していく必要があります。

そこで、今回は死亡退職された場合の必要な手続きについて分かりやすく解説していきたいと思います。

社員が亡くなったときの主な流れや、手続きの期限、提出物等を確認していきましょう。

「弁護士に相談なんて大げさな・・・」という時代は終わりました!

経営者・個人事業主の方へ

社員が亡くなったと一報が入ったら

ご遺族から、当社員が亡くなったとの連絡がありました。

会社として、何をすべきでしょうか?

弁護士

弁護士では、まず会社としてやらなければならないことを順番にみていきましょう。

葬儀への参列

まずは、会社のために働いてくれていた故人を偲ぶために葬儀に参列をしましょう。

会社の代表として参列する参列者は、故人の役職などによって変わってきます。

一般の社員だった場合は、その上司や同僚などが参列することが一般的です。

弔慰金の支給

弔慰金の支給は法律的な義務ではありませんが、故人の功労に報い、遺族を慰めるために支給するのが一般的です。

会社における弔慰金とは、正確には「死亡弔慰金(しぼうちょういきん)」と呼ばれます。

社員本人が亡くなった際に、遺族に対してあるいは社員の家族が亡くなった際に社員に対して、会社が支給する一時金や、それに関連する花輪代・葬祭料等がかかる贈り物、それらを規定する福利厚生制度のことを指します。

弁護士弔慰金は、あくまでも福利厚生のため、支給条件は会社ごとに異なります。

社員への説明

毎日ともに働いていた同僚、または上司や部下が亡くなるということは、少なからず社内に困惑や動揺が起きることが予想されます。

社員の不安を少しでもなくすために、会社からの報告が必要になるでしょう。

故人の死因や状況などにもよりますが、場合によっては社員向け説明会を行う必要が出てくることも念頭に置いておきましょう。

社員が亡くなった際の会社の対応手続き

社員が亡くなることは滅多にないので、対応や手続きに不安があります。

弁護士順番に見ていきましょう。場合によっては社労士などの専門家にも指示を仰ぐと良いです。

社会保険の手続きについて

社会保険に加入している社員が死亡した場合は、事実発生から5日以内に健康保険・厚生年金保険の被保険者資格喪失の手続きが必要です。

健康保険及び厚生年金保険の資格喪失届を作成する際、喪失日は死亡日の翌日となります。

喪失原因は、「死亡のため」と記入します。

また、保険証を会社へ返却してもらう必要があります。

返却が不可能な場合は回収不能届も合わせて作成し、日本年金機構に提出しましょう。

※協会けんぽ以外は、別途組合に提出

一方雇用保険では、死亡の翌日から10日以内に管轄のハローワークに「雇用保険の資格喪失届」を提出します。

離職年月日は、健康保険及び厚生年金保険の喪失日と異なり、死亡した当日となります。

「離職以外の理由」を選び、「被保険者でなくなったことの理由」で「死亡のため」と記入します。

離職票は、死亡退職された場合は不要です。

被保険者資格を喪失した際は、健康保険証も返還しなければなりません。

被扶養者分を含め、交付されていた健康保険証を会社へ返却してもらうようにしましょう。

住民税の手続きについて

対象の社員が亡くなった際、給与天引きができなくなる部分の住民税は相続人が代わりに支払うことになっています。

その為、住民税の徴収方法を特別徴収から、普通徴収に切り替えなければなりません。

切り替える場合は、必ず給与所得者異動届出書の提出を忘れないようにしましょう。

給与計算の処理について

生前に発生した給与について

会社の規定にそって、日割計算等をして支払処理をしていきます。

ただし、死亡した社員の名義となっている銀行口座は基本的に全て凍結されています。

確定した給与を相続人の口座に振り込むのか、相続人に対して現金を手渡しするのか、慎重に進めていく必要があります。

注意すべきことは、相続人に給与を支払う時に、誤って相続人とは全く関係のない人に対して支払わないように、身元が確認できる証明書等を事前に確認しておきましょう。

所得税について

所得税は、通常の退職と異なる計算方法となります。

通常退職した場合は所得税を控除する必要があります。

しかし、死亡後に給与の支払日(支給期)が到来したものについては、所得税を控除する必要はありません。

死亡した社員の給与は給与所得ではなく、相続財産の対象となるためです。

例を上げて確認していきましょう。

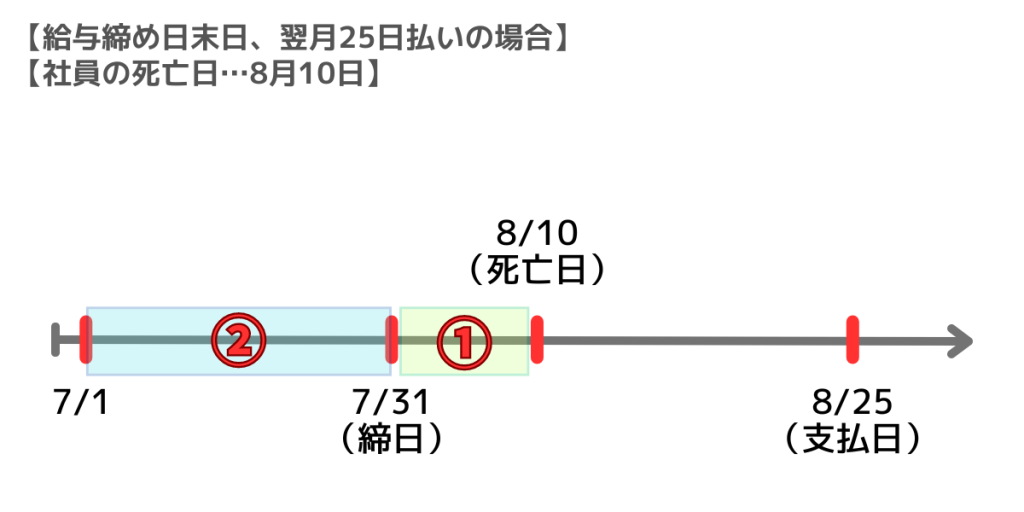

【給与締め日末日、翌月25日払いの場合】

【社員の死亡日…8月10日】

- 8月1日~8月9日(死亡日の前日)までの給与…9月25日払い

- 7月1日~7月31日までの給与…8月25日払い

①②どちらも死亡日以降に給与の支払日(支給期)が到来しているため、課税されるのは所得税ではなく相続税となる。

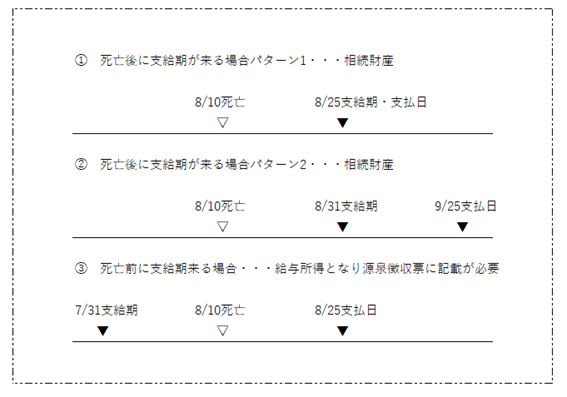

※もしも、本来7月25日に支払うべきであった給与が遅延していて、死亡日以降の支払いとなった場合

本来の給与支払日は7月25日である以上、死亡日以前に支払った給与とみなされる。

そのため、通常通り給与の所得税として控除をする必要がある。

年末調整について

社員が亡くなった時、通常相続人が準確定申告を行う場合があります。

この場合、会社側が故人の年末調整手続き等をする必要はありません。

ただし、相続人が被相続人である亡くなった社員の所得金額を確認するために、源泉徴収票が必要になります。

申し出に応じて、相続人に対して源泉徴収票を交付しましょう。

死亡退職金について

社員が亡くなった場合、会社によっては、遺族に対して「死亡退職金」を支給することがあります。

就業規則に沿って手続きしていく必要がありますので、事前に専門家(弁護士など)に相談して手続きを進めていくことをおすすめします。

この死亡退職金については死亡後に支払われるので、前述のように所得税として課税されるのではなく、相続財産ということになります。

死亡退職金には、遺族の生活を保障する等の大切な意義があります。

会社側としてすべきことは、遺族のなかで誰が死亡退職金を受け取るのかについて、しっかり確認をとることが大事です。

労災対象の死亡について

社員の死亡が、労災保険の対象となる場合、例えば「業務中」や「通勤途中」の死亡である場合の手続きを見ていきましょう。

死亡の届出

社員が業務中に死亡した場合、遅滞なく管轄の労働基準監督署に「労働者死傷病報告」を提出しなければなりません。

※通勤途中に死亡した場合は、労災保険の対象にはなるが書類の提出は不要となる

遺族が各種保険給付を請求する際に協力する

社員が業務中や通勤途中に死亡した場合には、遺族などが保険給付を受けるために請求書を提出することになります。

健康保険の埋葬料(埋葬費)と同様になりますが、その請求にあたっては会社側(事業主)の証明が必要になるので、積極的に協力していきましょう。

- 労働者災害補償保険葬祭料請求書(業務災害の場合)

- 労働者災害補償保険葬祭給付請求書(通勤災害の場合)

遺族または葬儀を行った方に支給される「葬祭料」(業務災害の場合)または「葬祭給付」(通勤災害の場合)を請求するためのもの。

死亡日の翌日から2年以内に管轄の労働基準監督署に提出しなければならず、これを提出することで死亡した社員の概ね2か月分の給与額を受け取ることができる。

- 労働者災害補償保険遺族補償年金支給請求書(業務災害の場合)

- 労働者災害補償保険遺族年金支給請求書(通勤災害の場合)

遺族に支給される「遺族補償年金」(業務災害の場合)または「遺族年金」(通勤災害の場合)を請求するためのもの。

死亡日の翌日から5年以内に管轄の労働基準監督署に提出しなければならず、支給額については、遺族の数によっても異なる。

よくある質問

Q1,弊社のパート社員が亡くなりました。退職金はありません。給与の支払等で気をつけなければならない点を教えて下さい。

社員が死亡した際の賃金支払いについては、就業規則に沿ってご遺族にお渡しすることになります。

仮に定めが無い場合ですが、民法上の相続人(原則として配偶者や子が最優先され、次いで父母になります)に渡す事が必要です。

その他の事務手続きとしては、健康保険に加入しているのであれば埋葬料の申請ができますので、ご遺族の方にその旨はお伝えしましょう。

Q2,弔慰金と香典の違いについて教えてください。

弔慰金(ちょういきん)とは、会社に勤めている社員やその家族が亡くなった際、会社がご遺族へ給付する金銭のことです。

弔慰金の金額は、勤めている会社や勤続年数などによって変わります。

一方、香典とは、お通夜や葬儀に参列した人が霊前にお供えするための金銭です。

それぞれ意味合いが違ってきますので注意が必要です。

Q3,死亡した社員の給与支払における所得税控除の扱いが複雑でよく分からないです。

死亡日後に賃金支払日が到来する賃金は、死亡した社員の「給与所得」ではなく、遺族が受け取る「相続財産」となり、相続税の対象になります。

Q4,住民税が未納の社員がいる場合どうなりますか?

未徴収の住民税は相続財産となりますので、ご遺族が納付することになります。

ただし、相続放棄される場合もありますので、どのように納付していくかはご遺族との話し合いになってきます。

まとめ

社員が亡くなったとき、ともに働いていた仲間ですので、社員の動揺や悲しみははかりしれないでしょう。

しかし、それ以上にご遺族の方は悲しみに暮れているかと思います。

会社によって規定は違ってくるかとは思いますが、多くの場合「埋葬料」や「遺族厚生年金」などを遺族へ支給できることがあります。

この場合、早めにご案内することで、ご遺族の方の金銭的負担が軽減されることもあるでしょう。

考えたくはありませんが、いざという時のことを踏まえて、どのような対応、どのような手続きが必要になってくるのかについて、今一度社内で確認・整理をしておくとよいでしょう。

この記事が、少しでもお役に立てれば幸いです。

東 拓治 弁護士

福岡県弁護士会所属

あずま綜合法律事務所

福岡県福岡市中央区赤坂1丁目16番13号上ノ橋ビル3階

電話 092-711-1822

【弁護士活動20年】

御相談に対する迅速,正確かつ多面的な解決策の提供を信条としています!

話しやすく、アットホームな雰囲気を心がけておりますので安心して気軽にご相談下さい。

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------