交通事故でケガを負ってしまい、しばらく仕事を休まなければならない

入院で収入が途絶えてしまった

ケガの影響で前と同じように働けなくなった

このように、交通事故による被害は身体的なダメージだけでなく、経済的な負担も大きくのしかかってきます。

こうした状況に陥ったとき、多くの方が「働けない期間の収入はどうなるのか?」「補償は受けられるのか?」と不安に感じることでしょう。

交通事故が原因で働けなくなった場合には「休業補償」という制度により収入の一部を補償してもらうことが可能です。ただし、休業補償と休業損害は異なる制度であり、適用される条件や支給額の計算方法も違います。

また、すべてのケースで休業補償が受けられるわけではなく、業務上の事故か通勤中の事故かによって取り扱いが変わってきます。

本記事では、交通事故による休業補償の基本的な仕組み、請求できるケースとできないケース、具体的な申請方法や注意点について、詳しく解説していきますのでご参考になれば幸いです。

記事に入る前に・・・

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償する保険。

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険被保険者証」も大変好評です! *3

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2025年3月当社調べ。*3 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス

交通事故被害に遭ったときの「休業補償」とは?

― 休業補償・休業損害の違いについて―

冒頭でも触れたように、交通事故被害に遭ったことが原因で仕事に就けなくなったことによる減収は、きちんと補償してもらうことができます。

休業補償と休業損害は、いずれのそのための仕組みであることは共通していますが、実務の上では、全く別の仕組みです。

休業補償と休業損害の違いは、下記のようにまとめることができます。

休業補償:

『労災保険』によって休業による減収の一部を国が補償する福祉制度

休業補償:

『自賠責保険』などによって交通事故を原因に発生した実損害を賠償するための制度

このように、休業補償と休業損害とは、似たような言葉ではありますが実務の上では趣旨の違う制度ということになります。

そのため、補償の面でも、休業損害は実損害(全)額が対象となるのに対して、休業補償は「収入の一部の補償」に過ぎないというように異なってきます。

以下では、休業補償の給付を申請する際の手続や注意点などについて確認していきます。

休業補償が請求できるケースとできないケース

交通事故によるケガが原因で減収が生じた際、労災保険の適用を受ける(休業補償給付をうける)ためには、次の3つの要件をみたしている必要があります。

(1)労働者が業務上の事由による負傷または疾病によって療養していること

(2)その療養のために労働ができないこと

(3)労働することができないために、賃金を受けていないこと

以下、それぞれの要件について重要なポイントを整理していきます。

労働者が業務上の事由による負傷または疾病によって療養している

(通勤災害と業務災害)

労災保険の給付対象となるのは、業務上の事由や通勤によって労働者が負傷などをした場合です。

前者の場合を業務災害、後者の場合を通勤災害とよびますが、交通事故の休業補償の対象となるケースの多くは、通勤災害といえます。

通勤災害とは

通勤災害の典型例は、毎日の通勤の際に交通事故に遭ってしまった場合です(労災保険法7条2項1号)。

また、所属勤務先から他支店などへの移動中、得意先からの直帰時に交通事故に遭ってしまった場合も通勤災害となります(同項2号)。

さらに、親の介護や未成年の子供の養育などの理由でやむを得ず単身赴任している際には、週末などに家族の住む自宅に戻る場合の交通事故も通勤災害として認められます(同項3号)。

【参考】労働災害補償保険法(労災保険法)7条2項

業務災害とは

業務中に交通事故に遭った場合には、業務災害となり労災給付の対象となります。

たとえば、勤務先の敷地内で起きた車両同士の事故は、業務災害となる交通事故の典型例です。

また、「勤務先が用意した送迎バスが起こした交通事故でケガをした」というようなケースは、広くいえば通勤ということになりますが、送迎バスは事業者の管理下にある(業務の性質を伴う移動と考える)ので、業務災害として取り扱われることになります。

ケガが原因で「療養している」こと

業務災害・通勤災害によってケガをしたという場合でも、「療養」していない場合には、労災保険給付の対象とはなりません。

療養の必要性・有無については、医師の判断が最も重要な基準となり、医師の指示にしたがったものであれば入通院ではなく「自宅療養」であっても労災給付の対象となります。

ケガの療養のために「労働できない」こと

交通事故によるケガのために療養が必要な場合であっても、「労働できる」状態にあるときには、労災給付の対象とはなりません。

労働しているのであれば給料も支払われることになるからです。

たとえば、「ケガのために出社することが難しい」という場合でも、テレワーク(在宅勤務)などで業務を行うことが可能という場合には、労災給付(休業補償)を受けられないと考えることになります。

労働があれば、それに見合った給料は支払われることになる(減収していない)からです。

労働することができないために、賃金を受けていないこと

交通事故(労働災害)によるケガが原因で働くことができない場合であっても、それ以前と変わらずに給料が支払われていた場合(減収がない)ときには、労災(失業補償)給付の対象とはなりません。

減収分があった場合でも、「平均賃金(後述)の60%以上」の賃金が支払われているときには、労災の休業補償は給付されません。

休業補償の受給できない可能性のあるケースの紹介

通勤や勤務時間中の移動は、通勤以外の事情とセットになってしまうケースも少なくありません。

たとえば、

「渋滞がひどいので普段と違う経路(方法)で通勤したところ交通事故に遭ってしまった」、

「帰宅途中にスーパーに寄った後に交通事故に遭った」

というようなケースは労災給付の対象になるのでしょうか?

結論から述べておけば、上のケースはいずれも休業補償を受給できるケースと考えられます。

自宅から勤務先へのルートは複数あるのが普通で、渋滞を回避するために合理的な範囲で(勤務先に届け出ている)いつもとは違うルート・方法で通勤することは、常識の範囲内の行為といえるからです。

また、以下のようなケースでも、休業補償を受け取ることができます。

・仕事帰りに日用品の買い物をすませる

・独身の人が会社帰りに外食する

・帰宅途中に医療機関に立ち寄り受診する

・通勤の途中で選挙の投票に行く

・帰宅途中に介護が必要な家族の元に出向く

休業補償を受け取れない可能性のある具体例

上の場合とは異なり、仕事にも関係がなく、日常生活において当然必要となる行為を超えた用事が間に入ってしまった場合には、それ以後の移動は休業補償(労災保険)の対象外となってしまいます。

たとえば、「就業時間に家の用事で職場を抜け出した」という場合には、業務とは全く無関係の用事で一時帰宅をしているので、この間の移動の最中に起きた交通事故は休業補償の対象外となります。

移動と業務との関連性や、通勤に中断があったかどうか(途中で別の用事を入れたかどうか)という問題は、その用務の内容、所要時間、通常の通勤に要する時間などの諸事情によって総合的に判断されるものといえますが、目安としての具体例を挙げると、以下のようなケースでは休業補償を受け取れない可能性が高いといえます。

・業務とは関係のない用事で会社に出向いた場合(会社内の施設を私的に利用する場合など)

・仕事帰りに友人との飲み会に出席した

・会社の部活・サークル活動が(通勤時間を超えるような)長時間になってしまった場合

・仕事とは無関係の理由で、自宅以外(恋人の家など)から通勤した場合

家族が同乗していたときの交通事故ではどうなるのか?

たとえば、「勤務先の方角が同じなので夫婦が1台の自動車で通勤している途中で交通事故被害に遭った」という場合には、それぞれの労災保険を利用することが可能といえるでしょう。

勤務先の方角が同じであれば、夫婦が1台の車で通勤することには合理的な理由があると考えることができるからです。

また、被害者が配偶者を従業員として使用していたケースでは、親族以外の第三者を雇用している場合(家族の労働者性が看取られる場合)には、労災保険を適用できる場合があります。

他方で、専業主婦(夫)の配偶者が同乗していたというケースにおいては、配偶者について休業補償を受けることはできません。配偶者は労働者ではありませんので労災の対象とならないのは当然といえます。

この場合には、配偶者の休業損害を相手方(自賠責保険)に請求することで対応します(専業主婦でも休業損害は認められます)。

休業補償の支給額の計算方法

労災保険による休業補償の給付額は、「平均賃金の60%+20%」となります。

このうち平均賃金の60%に当たる部分が休業補償とよばれるものです。

また、それとは別枠に平均賃金の20%に相当する特別支給金(労災保険法29条1項)が支払われます。

したがって、労災を適用することができれば、給料の80%については補償を受けられるということになります。

給付基礎日額の算出方法

上では便宜上「平均賃金」という用語を用いましたが、実際の給付額は、それを日割りしたものに基づいて算出されます。

これの60%の額を「給付基礎日額」といいます。

給付基礎日額の算出基準となる平均賃金は、労働基準法12条が定めている平均賃金(労災事故の発生した日以前3ヶ月の間にその労働者に対し支払われた賃金の総額を、その期間の総日数で日割りした金額)となります。

したがって、原則的な給付基礎日額は

(3ヶ月間の賃金総額)÷(3ヶ月間の暦日数)×60%

で計算することができます。

パート・アルバイトの人の場合の計算方法(最低保障額)

パートやアルバイトなどの勤務体系の人であっても労働災害となる交通事故であれば休業補償を受けることができます。

ただし、パート勤務のように毎日出勤しない人の場合には、平均賃金を暦日数で日割りをすると給付基礎日額がとても少なくなってしまう可能性があることに注意する必要があるでしょう。

そのような場合には、

(3ヶ月間の賃金総額)÷(3ヶ月間の実労働日数)

で算出された金額と比較をして、高い方の金額が給付基礎日額となります。

さらに、ケースによっては、上記のいずれの金額もかなりの低額になってしまう場合も考えられます。

その場合には、「自動変更対象額」とよばれる金額が、給付基礎日額の最低補償額となります。

この自動変更対象額は、随時改訂されるものですが、2020年5月現在の金額は、3970円です。

【参考】労災年金給付等に係る給付基礎日額のスライド率等について(厚生労働省)

休業補償の支給期間の計算方法

休業補償は、実際に休業している期間に応じて、給付基礎日額が支給されます。

この休業期間(休業補償の受給期間)には上限などが定められているわけではありませんが、ケガが治った場合には、当然受給条件を失います。

通常は、医師が「症状固定」の診断を下したときに休業補償は打ち切りとなります。

また、休業補償の受給が1年半を超え、ケガの程度が一定の症状以上の場合には、傷病保障年金(傷病年金)への切り替えが行われます。

待機期間

休業期間について1点注意すべきは、実際の給付額の計算においては、「休業期間から3日間の待機期間分が差し引かれる」という点です。

つまり、「交通事故後20日間労働できなかった」というケースであれば、労災の休業補償は17日分しか支払われない(休業4日目から支払われる)ということになります。

とはいえ、この3日間の待機期間については、使用者側に休業補償を支払う義務が課せられているので労働者側に不利益が生じるわけではありません。

(一般的な企業であれば待機期間については100%の賃金を支払っています)

休業補償の請求方法

労災保険の休業補償給付の申請は、

(1)必要書類を取得する

(2)記載事項を記入し、事業主・医療機関(医師)からの証明を得る

(3)勤務先の所在地を管轄する労働基準監督署に書類を提出する

という流れになります。

これらの手続は労働者が自ら行うのが原則ですが、手続の上で使用者の証明を得なければならないこともあり、多くの場合は、勤務先で手続の段取りをしてくれます。

まずは、勤務先の担当窓口に相談してみるとよいでしょう。

申請に必要な書類

休業補償の申請には、「休業補償給付支給請求書」と呼ばれる厚生労働省があらかじめ定めた書式による書類が必要となります。

この請求書は、業務災害と通勤災害の場合で様式が異なり、「業務災害の場合には様式8号」、「通勤災害の場合には様式16号の6」という様式を用います。

多くの場合は、事業主側の窓口で必要な書類を交付してもらえると思いますが、自分で取得するという場合には、労働基準監督署で交付を受けるほか、下記ウェブサイトから入手することも可能です。

【参考】労災保険給付関係請求書等ダウンロード(厚生労働省)

【参考】請求書記載例(厚生労働省)

なお、申請に必要な書類についても、勤務先の担当窓口で交付してくれる場合が多いと思われます。

自ら入手しなければならないときには、下記厚生労働省ウェブサイトから書式をダウンロードすることができますし、労働基準監督署で交付してもらうこともできます。

休業補償はいつもらえるのか

実際にケガで働けなくなった被害者にとっては、「休業補償はいつもらえるのか」ということは大きな関心事といえます。

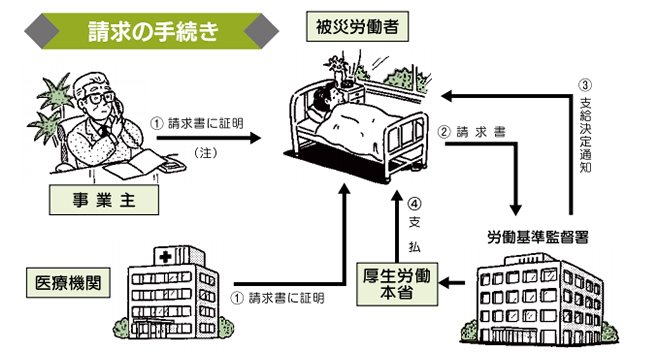

休業補償の支払いは、上に引用した図でも示されているように、労働基準監督署への申請後、必要な調査を経て、厚生労働省本省より支払われます。

そのため、調査および役所内の手続に一定の期間がかかります。

また、振り込み作業は、個別処理ではなく、厚生労働省のスケジュールに沿って一括処理されますので、役所内の手続の進捗具合によって大きな違いがでることもあるでしょう。

一般的には、「申請から支払いまでは1ヶ月以上かかる」と考えておいた方がよさそうです。

また、事案によっては、調査に時間がかかるため半年以上の時間を要することもあります。

受任者払い制度

休業補償の受給までかなりの時間がかかってしまえば、被害者の生活に悪い影響がでることも考えられます。そのような場合に便利なのが、「受任者払い制度」です。

受任者払い制度というのは、勤務先が給付金相当額の金銭を労働者に先払いするという制度です。

多くの企業では、受任者払い制度に対応してくれるはずですので、休業補償の申請をする際には、勤務先の担当窓口とよく相談することが重要といえます。

休業補償を申請する上での3つの注意点

休業補償を申請するときには、次の3点に注意しておく必要があります。

・自賠責保険の休業損害と重複適用はできない

・受給が1ヶ月を超える場合には「毎月の申請」が必要

・受給条件を満たした日から2年を超えると消滅時効が完成する

第一の注意点は、労災の休業補償は、自賠責保険(休業損害についての相手方のからの損害賠償)と重ねて受け取ることはできないということです。

同様に、交通事故のケガの治療費に労災保険を適用する際には、健康保険と重複適用することもできません。

次に、大けがとなった場合のように、休業期間が1ヶ月を超えてしまう場合には、毎月ごとに休業補償の申請手続が必要となることにも注意が必要です。

最後の注意点は、休業補償の請求権は、他の金銭債権の場合と同様に消滅時効があるということです。

休業補償の請求は、待機日空けの翌日から2年で消滅時効となります。

休業補償請求権の消滅時効は、民法ではなく労働基準法115条の規定に基づくものなので、2020年4月から施行された改正民法による変更の影響は受けませんので注意しましょう。

休業補償の請求が通らなかった時の対処法

労災保険給付に関する決定に不服がある場合(休業補償を支給しない決定がでた場合)には、不服申立てをすることができます。

これを「審査請求」といいます。

労災保険関係の審査請求は、その決定を行った労働基準監督署長を管轄する都道府県労働局の労働者災害補償保険審査官に対して行います。

審査請求に必要な書類は下記の厚生労働省ウェブサイトから入手することができます。

【参考】労働保険審査請求書(厚生労働省ウェブサイト)

なお、審査請求の決定にも納得がいかない場合には、再審査請求、もしくは行政訴訟(休業補償に関する決定の取り消しを求める訴訟)を提起する方法で、さらに不服を申し立てることができます。

しかし、これらの不服申立てで、当初の結論を覆すことは簡単ではありません。

決定を覆すためには、相当の資料(証拠)などをそろえる必要があるからです。

また、審査請求は、労働基準監督署の決定から3ヶ月以内に行う必要があるので、納得のいかない決定がでた場合には、できるだけ早いうちに弁護士などの専門家に相談した方がよいでしょう。

事前に弁護士保険へご加入いただくこともお勧めです!

まとめ

通常の交通事故のケースであれば、労災保険を利用して休業補償してもらうケースはあまり多くないといえます。

相手方に減収分の実額を休業損害として請求することができるからです。

したがって、休業補償(労災保険)を利用するケースは、(事業所敷地内での交通事故のようなケースを除けば)相手方との示談がこじれている場合や、相手方が無保険であるケース、ひき逃げ被害に遭ったケース、こちらにも相当の過失があるケースといったように、対応の難しい交通事故であることが多いといえます。

これらのケースでは、適切に対応しなければ、被害者は損害もきちんと補償してもらえないという最悪の事態になりかねません。

わからないこと、不安なことがあるときには、できるだけ早く、弁護士などの専門家に相談した方がよいでしょう。

あらかじめ弁護士保険にご加入いただき、リスクに備えておくことをおすすめします。

あなたが泣き寝入りしないために

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償。*3

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険証」も大変好評です! *4

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2023年3月当社調べ。*3 補償額は実費相当額もしくは一部 *4 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス 募集文書番号 M2022営推00409

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------