交通事故に遭い、治療費の支払いが心配

相手の保険会社の対応が不誠実で信用できない

示談交渉が長引いて賠償金がいつ受け取れるか分からない

交通事故の被害に遭ったとき、こうした不安を抱えることは珍しくありません。

特に、入通院が必要な人身事故では医療費の負担も重く、一日も早く適正な賠償金を受け取りたいと考えるのは当然です。しかし、相手方との示談交渉がこじれれば賠償金の受け取りは大幅に遅れ、不誠実な加害者側に自賠責保険の手続きを任せてしまうと、本来受け取れるはずの金額よりも少なくなってしまう恐れもあります。

被害者自身が直接自賠責保険会社に請求を行う「被害者請求」という方法を利用すれば、相手方を介さずに必要な賠償金を早期に受け取ることが可能です。特に、相手方保険会社の対応に不信感がある場合や、後遺障害等級の認定を有利に進めたい場合、一刻も早く賠償金が必要な場合には有効な手段となります。ただし、手続きには専門的な書類の準備が必要で、自賠責保険には法定の上限額があるという点も理解しておく必要があります。

本記事では、被害者請求を検討すべき具体的なケース、手続きの流れ、必要書類、メリット・デメリットについて、弁護士監修のもと、詳しく解説していきます。

記事に入る前に・・・

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償する保険。

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険被保険者証」も大変好評です! *3

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2025年3月当社調べ。*3 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス

被害者請求とは

被害者請求とは、その名前が示すとおり、自賠責保険への保険金(損害賠償金)を自分で請求することをいいます。

通常の損害賠償の方法としては、イレギュラーな方法といえますが、自動車損害賠償保障法(自賠責法)16条に定めのある正式な保険金の請求方法です。

加害者請求とは

他方、自賠責保険への保険金の支払い請求を、被保険者が行う方法のことを加害者請求と呼びます。

加害者請求の場合には、被害者に対して自分が支払った損害賠償額についてのみ自賠責保険会社に請求できることになっています(自賠責法15条)。

したがって、損害賠償の支払い(保険金の請求)は次のような順で進められるのが原則となります。

- 被害者による医療機関への支払い(立替払い)

- 示談の成立(損害賠償額の確定)

- 加害者から被害者への損害賠償の支払い

- 加害者による自賠責保険会社への請求(加害者請求)

- 自賠責保険からの保険金支払い

- 加害者による任意保険会社への保険金請求(自賠責保険では足りない場合)

一括対応とは?

実際に人身事故示談の多くでは、損害賠償の支払い・保険金の請求手続については「一括対応」によって処理されるケースが多いといえます。

一括対応とは、被害者と相手方の任意保険会社との同意に基づいて、病院への診療費の支払いも含めた損害賠償に関する手続のすべてを、相手方の任意保険会社にまとめて対応してもらうという任意保険会社のサービスのことをいいます。

交通事故の被害者にとっては、一括対応に応じれば、病院にかかる診療費用などの立替えの負担がなくなる点で大きなメリットがあるといえます。

被害者請求を検討すべき3つのケース

一括対応は、自賠責保険と任意保険とを一括にして取り扱うことを前提にしますので、自賠責保険への請求も(相手方保険会社の代理による)加害者請求によって行われます。

通常であれば、自賠責保険への請求手続も相手方の保険会社に代わりに行ってもらうことは、被害者にとっても都合がよい場合が多いといえます。

しかし、次のようなケースでは、自賠責保険への手続を相手方の保険会社に任せず(一括対応を依頼せず)に、自分自身で加害者請求を行うことを検討した方がよいかと思います。

- 相手方保険会社の対応が信用できないとき

- 「他覚症状のない後遺障害」や重度の後遺障害の認定を受ける場合

- 示談が長引いてしまい、1日も早く損害賠償を受け取りたい場合

1. 相手方の保険会社を信用できないと感じたケース

一括対応では、病院への診療費用の支払いも、相手方の保険会社に一任することになります。

むしろ保険会社に一任することを目的に一括対応を利用する場合がほとんどでしょう。

そのために、相手方の保険会社は、治療費を支払う前提として、被害者に対する治療記録などを病院から取り寄せることになります。

信頼できない相手に「治療情報などの重大なプライバシー」を知られたくないという場合には、一括対応を利用しない方がいいでしょう。

2. 「他覚症状のない後遺障害」や重度の後遺障害の認定を受ける場合

人身事故の場合には、後遺障害が残ってしまうケースも珍しくありません。

一括対応を選択した場合には、後遺障害認定の手続も相手方の保険会社に任せることになります。

しかし、対応に誠実さを感じないという場合や、事故の状況、ケガの程度についての認識に不一致があるようなケースにおいて、一括対応によって、後遺障害の問題を処理することはオススメできない場合が多いといえます。

なぜなら、折り合いの付かない相手方に後遺障害の認定手続を任せてしまったことそれ自体が、被害者にとって示談内容に不満を感じる原因となる可能性もあるからです。

事前認定のリスク

一括対応を選択した場合には、任意保険会社は、被害者への損害賠償の支払いに先だって、後遺障害の等級認定手続を行います。これを実務では「事前認定」とよんでいます。

後遺障害の認定手続は、申請者から提出された後遺障害診断書・治療記録・検査結果を基に原則として書類審査のみで行われます。

したがって、相手方の保険会社が提出する書類が十分ではないときには、実際に症状があったとしても、それに見合わない認定結果になってしまう可能性があるというわけです。

「他覚症状のない後遺障害」は事前認定を行うと特に不利な結果になりやすい

たとえば、いわゆる「むち打ち症(頸椎捻挫などの症状)」や「遷延性(せんえんせい)意識障害(重度の脳機能障害)」の場合には、実際の症状よりも低い等級に認定されやすくなるので注意が必要です。

これらの症状は、レントゲン・MRIといった画像所見では原因が特定できない(他覚症状がない場合)ことが多く、十分な資料を提出することが、適正な等級認定の前提となるからです。

特にむち打ち症は、事前認定では後遺障害等級の認定をうけることは、かなり難しいといわれています。

後遺障害の等級が下がれば損害賠償は大きく減額される

相手方の保険会社による一括対応は、慈善サービスではありません。被害者にとって一括対応は「加害者側の誠意ある対応として当たり前」と感じるかもしれませんが、相手方の保険会社とは、利害が対立している関係にあることは覚えておいた方がよいでしょう。

したがって、相手方と症状の有無・程度について認識が異なるときには、相手方保険会社から「後遺障害はない(小さい)」という保険会社顧問医の意見書のような「被害者にとって不利な資料」が提出される可能性も否定できません。

後遺障害に対する補償額は、認定された後遺障害等級によって(上限額が)画一的に決まってしまうからです。

下の表は、むち打ち症の場合の後遺障害等級ごとによる慰謝料額の違いをまとめたものですが、見ての通り、認定結果によって大きな開きが生じてしまいます。

| 後遺障害等級 | 後遺障害 | 後遺障害慰謝料額(※) |

| 第12級 13号 | 局部に頑固な神経症状を残すもの | 93万円 |

| 第14級 9号 | 局部に神経症状を残すもの | 32万円 |

| 非該当 | 後遺障害なし | 0円 |

※自賠責保険基準の金額

後遺障害としては症状の軽いむち打ち症の場合でも、これだけの金額の開きが生じるのですから、さらに重度な後遺障害の場合には、認定結果による金額の開きはさらに大きくなります。

事前認定をすると異議申立てが難しくなることも

事前認定によって不満足な後遺障害の等級認定を受けた場合には、異議の申立て(再認定)を行うことができます。しかし、事前認定後の再認定はかなり苦戦することが少なくありません。

なぜなら、再認定の際には、当初の認定手続きで提出したものとは異なる新しい資料を追加する必要があるからです。

当初の認定を事前認定で行った場合には、相手方の保険会社がどのような資料を提出したのかがわからないため、当初認定結果を覆すための負担もその分だけ重くなってしまいます。

3. 1日も早く損害賠償を受け取りたいケース

一括対応を選択した場合には、示談が成立するまでは、相手方から損害賠償を受け取ることはできません。

相手方との示談がスムーズに進んでいる場合であれば、大きな問題は生じないでしょうが、過失割合や症状の程度、治療方針(自由診療や整骨院での施術費用の補償の有無など)などをめぐって認識の違いなどがあり、示談がなかなかまとまらない、医療費の支払いを拒否された(途中で打ち切られた)という場合もあるでしょう。

このような場合には、一括対応を打ち切って、自賠責保険会社に「仮渡金の支払い」を請求すれば、相手方と示談が成立していなくても損害賠償を受け取れることができます。

仮渡金は、死亡事故の場合には290万円、傷害事故の場合には、ケガの程度に応じて5万円、20万円、40万円の請求ができます。

ただし、最終的に確定した損害額が仮渡金の額を下回るときには返金しなければならないことに注意しておく必要があります。

被害者請求を行うときの手続の流れ

次に、実際に被害者請求を行う場合の手続の流れなどについても確認しておきましょう。

- 一括対応の打ち切り

- 必要書類の収集

- 自賠責保険会社への保険金の請求

- 調査事務所(損害保険料率算出機構など)による事故・損害の調査(特に慎重な調査が必要なケースでは審査会が設置され調査・判断されます)

- 支払額の決定

- 保険金の支払い

手続の大まかな流れとしては、上記の通りになります。なお、後遺障害の等級認定の場合の審査期間はおおむね1~2ヶ月程度です。

相手方の保険会社に一括対応を依頼しているケースでは、被害者請求を行うためには、一括対応を打ち切らなければなりません。

したがって、医療費などは被害者自身が立て替え払いで対応する必要があります。

医療費などの支払いに不安がある場合には、上で紹介した仮渡金の制度や、健康保険、労災保険、被害者自身の損害保険などを活用するとよいでしょう。

被害者請求と消滅時効(いつまでなら被害者請求を行えるのか)

自賠責保険会社への保険金の請求は、いつでも行えるというわけではありません。請求の対象となる損害に応じて、請求期限は以下のように決まっています。

| 請求する損害の種類 | 請求できる始期 | 請求期限(消滅時効完成日) |

| 傷害に対する補償 (治療費など) | 事故発生後 | 事故発生から3年以内まで |

| 後遺障害 (慰謝料・逸失利益) | 医師が症状固定と診断した後 | 症状が発生してから3年以内まで |

| 死亡 (葬儀代・慰謝料など) | 死亡時 | 死亡から3年以内まで |

特に、示談が長期化したことが原因で、加害者請求に切り替えるような場合には、うっかりしていると消滅時効が完成してしまい自賠責保険への請求ができないこともあり得るので注意する必要があります。

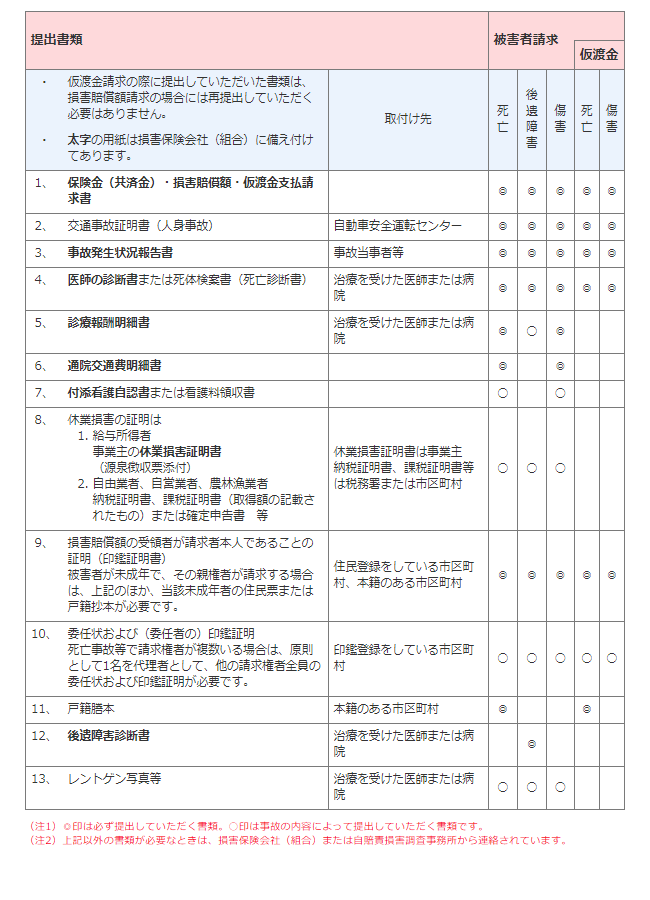

被害者請求の際に必要となる書類

被害者請求を行う場合には、手続に必要となる書類をすべて被害者本人が収集の上、自賠責保険会社に送付しなければなりません。

加害者請求の際に必要となる書類は、請求する損害の区分や、本請求・仮渡金請求の違いによって下の表のとおりになります。

被害者請求では、かなりの量の書類を収集しなければならないので、慣れない人にとってはその負担も小さくありませんし、書類収集のためにも費用もかかることは、大きなデメリットといえます。

被害者請求を行うことのメリット・デメリット

被害者請求によって自賠責保険への請求を行うことのメリット・デメリットについても整理しておきましょう。

被害者請求のメリット

被害者請求を行うことのメリットとしては、次の3点を挙げることができます。

- 自分で手続を行うことで、結果に対する納得感が増す

- 熱心に資料を収集する(十分な検査を実施する)ことで後遺障害等級が適正に認定されやすい

- 相手方と示談が成立していなくても「仮渡し金」を受け取れる

それぞれの詳細は、「被害者請求を検討すべき3つのケース」で加えた解説と重複しますので省略しますが、このうちで最も重要なのは、「結果に対する納得感の高さ」といえるでしょう。

信頼できないと感じる相手に手続を任せてしまえば、仮に結果が適正であっても「私に不利になるように手続きしたのではないか」と邪推してしまう原因にもなりかねないからです。

被害者請求のデメリット

どのようなものにもメリットだけでなくデメリットがあるように、被害者請求にも一定のデメリットがあります。

被害者請求では、手続を行うことそれ自体の負担が小さくないことはすでに解説したとおりですが、専門知識のない被害者自身が後遺障害の等級認定手続を行ったことが原因で後遺障害等級が不利に判定されるリスクがあることにも注意しておく必要があるでしょう。

後遺障害について専門知識のない人が等級認定の手続を行えば、適正な等級認定に必要となる検査を行わないままに認定手続きを申し立ててしまう可能性も高いといえるからです。

また、骨折による下肢短縮や骨の奇形などのように、レントゲン画像で客観的に判断できる後遺障害であれば、被害者請求でも事前認定でも同じ結果になる可能性はかなり高いといえるので、被害者請求を行うことは、自分の負担を増やすだけになるということもあります(結果が変わらないのであれば、一括対応(事前認定)の方が、手間の負担がない分だけ被害者にとっては有利です)。

自賠責保険には法定の上限額がある

また、自賠責保険によって被害者が受けられる補償には、法律で定められた上限額が下記のように設定されています。

・死亡事故・・・被害者1名につき3000万円まで

・傷害事故・・・被害者1名につき120万円まで

・後遺障害が残った場合・・・下記表のとおり

| 後遺障害等級 | 保険金上限額 | 後遺障害等級 | 保険金上限額 |

| 第1級 | 3000万円(4000万円) | 第8級 | 819万円 |

| 第2級 | 2590万円(3000万円) | 第9級 | 616万円 |

| 第3級 | 2219万円 | 第10級 | 461万円 |

| 第4級 | 1889万円 | 第11級 | 331万円 |

| 第5級 | 1574万円 | 第12級 | 224万円 |

| 第6級 | 1296万円 | 第13級 | 139万円 |

| 第7級 | 1051万円 | 第14級 | 75万円 |

※( )は、常時(随時)介護を要する後遺障害が残った場合の金額

実際に発生した損害が、この金額を超えるケースでは、被害者請求を行ったとしても、加害者(任意保険会社)との示談交渉を引き続き行う必要がありますので、「被害者請求をすれば任意保険会社との交渉を完全に終わりにできる」というわけではありません。

あなたが泣き寝入りしないために

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償。*3

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険証」も大変好評です! *4

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2023年3月当社調べ。*3 補償額は実費相当額もしくは一部 *4 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス 募集文書番号 M2022営推00409

まとめ ~まずは弁護士に相談してみましょう ~

相手方の保険会社に不信感を感じた場合や、事故状況・ケガの程度の認識に大きな開きがある場合には、一括対応ではなく被害者請求を検討した方がよい場合が多いといえます。

しかし、被害者請求を専門知識のない一般の人がひとりで行うことは、大きな負担になりますし、逆にきちんと手続できなかったことで、保険金が低く算出されてしまう原因にもなりかねません。

また、ケースによっては、信頼できないと感じる相手方の保険会社に手続を任せて不利益を被るおそれがないということもあるでしょう。

したがって、被害者請求を検討する際には、一括対応を打ち切ってしまう前に、交通事故に詳しい弁護士に相談してみることが一番良い方法といえます。

弁護士であれば、それぞれのケースにおいて最も適切な保険金の請求方法を選択でき、被害者請求を行う場合には、手続を依頼することも可能だからです。

弁護士に相談・依頼をするというと「費用の負担」が気になる人も多いと思います。

しかし、近年では無料相談に対応してくれる弁護士事務所も増えていますし、被害者自身の自動車保険に弁護士費用特約が付帯されているケースも珍しくなくなりました。

また、ミカタ少額短期保険の保険商品である弁護士保険ミカタにご加入いただければ、1日あたり98円の掛け金で、交通事故に限らないさまざまな法的トラブルを抱えてしまった場合の弁護士費用の負担を大幅に軽減することができます。

弁護士 黒田悦男

大阪弁護士会所属

弁護士法人 茨木太陽 代表

住所:大阪府茨木市双葉町10-1

電話:0120-932-981

事務所として、大阪府茨木市の他、京都市、堺市にて、交通事故被害者側に特化。後遺障害認定分野については、注力分野とし、医学的研鑽も重ねています。

また法人の顧問をはじめ事業上のトラブルにも対応をしています。

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------