離婚が決まったが、夫婦で加入している生命保険はどうすればいいのか分からない

保険の受取人が元配偶者のままで大丈夫なのか不安

積立型保険の解約返戻金は財産分与の対象になるのか知りたい

などなど、離婚時の生命保険に関する悩みを抱える方は少なくありません。慰謝料や養育費、親権に注意が向きがちですが、生命保険の取り扱いも重要な問題となることは珍しくありません。

こうした状況で「弁護士に相談して適切な手続きを確認すべきか?」「保険会社との交渉でトラブルが起きた場合はどう対応すべきか?」と悩む方も多いでしょう。

まず、積立型生命保険の解約返戻金は財産分与の対象となり、夫婦で分割する必要があります。

また、離婚後も保険を継続する場合は契約者・受取人の名義変更が必要で、学資保険についても同様に財産分与の対象として適切な手続きが求められます。手続きを怠ると、将来的に保険金の受け取りトラブルや税務上の問題が発生する可能性があるため、離婚前の早期対応が重要です。

本記事では、離婚時の生命保険・学資保険の取り扱い方法や財産分与の計算方法、名義変更手続きの注意点について、詳しく解説していきます。

記事に入る前に・・・

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償する保険。

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険被保険者証」も大変好評です! *3

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2025年3月当社調べ。*3 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス

生命保険の各種変更手続きは離婚前に行いましょう

生命保険の変更手続きは離婚前にしていく必要があります。

保険契約は世帯主がまとめてしているケースが多く離婚後手続きしようとすると、会いたくない元配偶者に何度も会う機会が増えるからです。

また、手続きをしておかないと保険契約者が勝手に保険を解約したり、勝手に契約変更をされてしまう危険性もあります。

ですから、生命保険の契約は離婚前に解約・変更などの手続きをしっかりしておきましょう。

離婚をしたら、積立金の生命保険はどうなるのか

心配になるのは積立型の生命保険。

積立型の場合には、満期になるまでは解約すると返戻金がこれまでに積み立てた金額よりも大幅に下回るケースがあります。

解約すると損してしまう、と感じる方も多いでしょう。

生命保険は財産分与の対象です

生命保険の積立金も離婚時には財産分与の対象になります。

つまり夫のお金であなたの保険金を積み立てていた場合でもその積立金は共有財産という扱いになるということです。

離婚の際には返戻金の半分は妻のものになります。

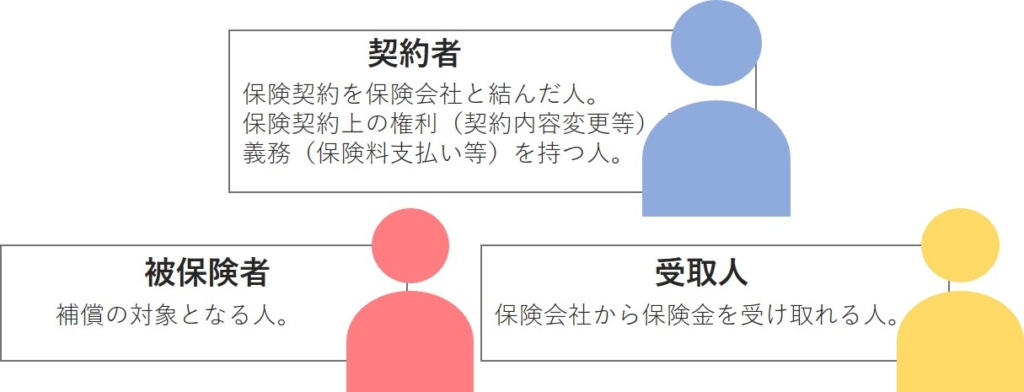

妻が契約者の場合

最初に契約者が妻の場合にどうなるのかをご紹介します。

一般的に契約者は世帯主である夫のケースが多いかもしれません。

被保険者が妻の場合

被保険者が妻で受取人が夫だった場合には、受取人を夫以外の親族に変更しておきましょう。

離婚してもなお、夫があなたの生命保険を受け取るのは不自然です。

子どもや親など近しい親族を受取人に変更することで安心できます。

被保険者が妻で受取人が夫以外の自分の親族の場合には離婚時に生命保険の変更手続きは発生しません。

安心して離婚しても大丈夫です。

被保険者が夫の場合

被保険者が夫で受取人が妻になっている場合には受取人を夫に変更しましょう。

夫の親族または子どもを受取人にすると安心です。

万が一元夫が死亡しても保険金が子どもに入れば養育費の代わりにもなります。

離婚時に夫と相談して受取人を子どもにできないかお願いしてみるといいでしょう。

夫が契約者の場合

ほとんどの世帯の場合に世帯主は夫です。

生命保険の契約者は夫のケースが多いのではないでしょうか。

この場合には妻は確実に離婚前に生命保険の契約者の変更手続きを済ませておいてください。

被保険者が妻の場合

夫が契約者で被保険者が妻の場合には、契約者を妻に変更する手続きが必要です。

受取人は現在は夫になっているでしょうから、子どもや親などの親族に変更する必要があります。

被保険者が夫の場合

契約者も被保険者も夫の場合には、妻が受取人になっているケースが多いでしょう。

夫は受取人を自分の親族に変更する必要があります。

受取人を子どもにしておけば元夫が死亡したときにも安心できます。

子どもに十分なお金を残すことができたなら心残りもないというもの。

確実に受取人を変更する必要があります。

積立金の生命保険を解約する場合

積立型の生命保険を解約する場合には、返戻金に注意しましょう。

ほとんどの積立型の生命保険はこれまでに積み立てた金額よりも返戻金は少ない結果になってしまいます。

一般的には返戻金は満期になるまでは積立金よりも少なく、一定期間が経過しないと積立金よりも返戻金が上回ることはありません。

契約期間が長ければ長いほど返戻率は上がっていきます。

離婚するタイミングにもよりますが、結婚してからかけた生命保険の場合で婚姻期間が短いとすると返戻金は1/2というケースも想定されます。

ですから離婚のタイミングで解約するのはあまりおすすめできません。

解約返戻金はどう分けるのか?

とはいえ、財産分与のためにきっかりけじめをつけて返戻金を受け取りたい場合には、解約し返戻金を受け取りましょう。

積立型の生命保険の返戻金は夫婦で1/2の取り分です。解約したなら半分はあなたのものになります。

財産分与で他のものと相殺していく方法もあるでしょう。

例えば、二人で購入したマイホームを財産分与として妻がもらう場合には、二人の貯蓄や生命保険の返戻金は夫に渡す方法です。

離婚時には夫婦で相談し財産分与をしていく必要があります。

離婚時に積立型の保険を解約しない場合

離婚時に積立型の生命保険を解約しない決断もあります。

返戻金が少なく、積立金がもったいないと感じるなら契約はそのままに契約者や受取人の変更だけをしていきましょう。

資産(積立金)の分割の仕方

資産を分割したいなら離婚時点での返戻金を保険会社に計算してもらってください。

本当に解約するわけではなく、計算だけ依頼すれば保険会社は対応してくれます。

積立型の生命保険の分割方法の例をあげてみましょう。

夫が契約者で被保険者が妻で受取人が夫だった場合で、契約者を妻(親権者)に変更し、受取人を子どもに変更したとします。

その時点での返戻金が100万円だった場合には離婚時に妻が50万円を夫に支払い、その保険名義を妻に変えて離婚後は妻が保険金を支払っていきます。

満期に保険を受け取るのは子どもです。

積み立てたお金よりも多くの保険金を子どもが手にすることが可能。

ただし、この方法の場合には、一時的にお金を妻が夫に支払うことになり、現実的に難しい場合があるかもしれません。

その場合には、財産分与で他の資産と相殺していきましょう。

例えば、50万円相当分の資産を夫に譲る方法です。共有財産に車があり、中古買い取り価格を査定してもらった結果ちょうど50万円ならその車を夫に譲りましょう。

名義の変更手続について

実際に保険金の名義変更をする方法をご紹介します。

生命保険の名義変更の際には、保険会社のマイページから変更できるケースと電話で申し込みするケースがあります。

どの保険会社でもサポートに電話をすれば名義変更手続き方法を教えてもらえるでしょう。

必要書類は保険証券、本人確認ができる身分証明書などです。

必要書類は保険会社によって違いますので確認するようにしましょう。

現時点での契約者の書類が必要になりますので、離婚前に夫婦で確実に名義変更をしてください。

離婚時の学資保険について

次に生命保険だけではなく学資保険も気になるところ。

学資保険とは子どもの進学に合わせて積み立てる教育資金のことです。

離婚したことを理由に子どもの学資保険を解約してしまうと、実際に親権者になった方は進学時に困る結果につながります。

夫婦でよく話し合い学資保険の扱いをどうしていくか決めていきましょう。

学資保険も離婚時に財産分与の対象になる

学資保険も離婚時には財産分与の対象です。

離婚時点での返戻金を確認し、解約して返戻金を分与する方法があります。

ですが、生命保険と同様に積立金よりも返戻金が少なくなるケースが多く、離婚時にはそのまま解約せずに契約者変更をする夫婦が多いといえます。

もしも契約者が夫で親権者が妻になるなら学資保険の契約者を妻に名義変更する必要があります。

そうすることで、親権者は子どもの成長に合わせて教育費用を確保できます。

ただし、このケースの場合には離婚時に返戻金を計算し、半分を夫に渡さなければいけません。

生命保険のように上手に他の資産と相殺していくといいでしょう。

養育費と考える方法も

離婚しても子どもはいつまでも夫婦二人の子どもです。

ですから、学資保険は子どものための資金と理解して財産分与に含めない方法もあります。

夫が了承してくれたならそのまま学資保険の積み立てを妻が継続していく方法がおすすめ。

中には、離婚をしても継続して夫が積立金を出していく方もいます。

「養育費の一部」という考えです。

親権者に名義変更はしておこう

もしも学資保険を財産分与とは考えない場合でも名義変更だけは親権者に変えた方がいいでしょう。

親権者が名義人なら子どもに確実に学資保険を使えるからです。

名義と受取人

学資保険の名義と受取人は一般的には一致しています。

ただし、保険会社によっては、受取人が違うケースもあります。

学資保険の名義と受取人に関しては各保険会社にしっかり確認してください。

そして、契約名義人だけしか解約や変更手続きができないことに注意が必要です。

ですから、子どもの親権を持つ親が名義人になっておく必要があるのです。

離婚時の生命保険・学資保険での注意点

離婚の際の生命保険の注意点は確実に契約者と受取人の名義変更をするということだけです。

解約するか、継続して返戻金を財産分与にするかは夫婦間で決めていきましょう。

学資保険に関しての注意点も、契約者を確実に親権者に変更するということです。

どうして学資保険の名義人を親権者にしておく必要があるかというと万が一のトラブルが想定されるからです。

いくら元配偶者が子どもに優しく学資保険を盗んだりはしないと感じたとしても、夫が病気になったり会社が倒産するリスクはあるもの。

借金などを抱えて資産を差し押さえられるケースも想定できます。

その場合には、学資保険も差し押さえの対象になってしまう可能性があります。

ですから、元配偶者が信用できたとしても確実に学資保険の名義人は親権者に変更しておく必要があるのです。

契約者が死亡した場合には、学資保険の支払いは免除されるケースがあります。

保険内容によりますので、学資保険の保険内容は離婚前に今一度見直しておくといいでしょう。

離婚時の死亡保障は考えておこう

離婚時の死亡保障についても考えておく必要があります。

子どもがおらずお互いに死亡しても問題ないケースを除いては、子どものために親権者の死亡保障は確実に考えておきましょう。

子どもや扶養家族が路頭に迷うようなことだけは避けなければいけません。

親権者の死亡保障となる生命保険に加え、入院保険や所得補償保険なども検討してみてください。

離婚時の生命保険の契約で困った場合は弁護士に相談

離婚時に生命保険の契約について困った場合には弁護士に相談するといいでしょう。

ファイナンシャルプランナーでも対応してもらえますが、離婚については専門外です。

保険金の財産分与については弁護士が専門分野。

あなたが離婚後も豊かな生計を立てていくことに役立ちます。

あなたが泣き寝入りしないために

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償。*3

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険証」も大変好評です! *4

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2023年3月当社調べ。*3 補償額は実費相当額もしくは一部 *4 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス 募集文書番号 M2022営推00409

まとめ

離婚の際には生命保険や学資保険も財産分与の対象です。

忘れずに離婚前に契約者変更や受取人変更手続きを済ませておきましょう。

保険を解約するべきか否かは夫婦で相談するべき内容です。

ただし、生命保険や学資保険を途中解約することで積立金よりも少ない返戻金であることが一般的。

将来に備えて保険契約はそのままに契約変更だけする方が無難です。

夫婦で話し合い納得できる財産分与をしてください。

あなたの新しい人生が豊かであることを願います。

事前に弁護士保険でリスクに備えておくこともオススメします。

木下慎也 弁護士

大阪弁護士会所属

弁護士法人ONE 代表弁護士

大阪市北区梅田1丁目1-3 大阪駅前第3ビル12階

06-4797-0905

弁護士として依頼者と十分に協議をしたうえで、可能な限り各人の希望、社会的立場、その依頼者らしい生き方などをしっかりと反映した柔軟な解決を図ることを心掛けている。

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------