男性A

男性A離婚後に養育費を支払っているが、金銭的な負担が重い…

男性B

男性B元配偶者に毎月お金を渡すのが精神的に辛い…

男性C

男性C養育費の支払いで自分の生活が苦しくなっている…

このような状況で「養育費の支払いで何か税制上の優遇措置はないのか?」「扶養控除を受けることはできないのか?」と思う方もいるのではないでしょうか?

一定の条件を満たせば、養育費を支払っている子どもを扶養親族として扶養控除を受けることが可能です。ただし、離婚後の扶養控除には複雑な要件があり、適用されないケースも多いため、正確な知識と適切な手続きが必要です。

本記事では、離婚後の養育費と扶養控除の関係、控除を受けられるケースと受けられないケース、具体的な手続き方法について、弁護士監修のもと、詳しく解説していきます。

扶養控除とは何か

扶養控除とは、納税者に16歳以上の子どもや親などの扶養親族がいる場合に、所得税に対して一定の控除が受けられる制度です。

所得税は所得額に応じて高くなりますが、所得控除が適用される場合、所得額から控除分を差し引いて算出されるので、結果的にかかる税金が少なくなります。

所得税だけでなく住民税も安くなる

住民税は課税所得を基に計算されます。

つまり、扶養控除によって差し引かれた所得額を用いるため住民税も安くなります。

所得税と住民税が減税されるとなると、かなりの金額になるケースが少なくありません。

控除できる金額について

扶養控除は対象になる子どもの年齢によって控除額が変わります。

16歳~19歳未満は38万円、19歳~23歳未満は63万円になります。

19~23歳は一般的に大学生相当の年齢で特に出費がかさむため特定扶養親族として控除額が大幅に増えます。

| 対象の子の年齢 | 控除額 |

|---|---|

| 16歳~19歳未満 | 38万円 |

| 19歳~23歳未満 | 63万円 |

扶養親族とは

扶養親族は毎年12月31日の時点で次の要件全てに当てはまる人をいいます。

扶養家族の4つの要件

①納税者と生計を一にしていること

わかりやすくいうと、生活の財源が同じ(財布が同じ)である状態を指します。

同居か別居かは問わないため、単身赴任や、子どもが学校に通うために別居していても、生活費等の仕送りが定期的になされていれば、これに該当します。

②配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

子どもはもちろん該当します。

③年間の合計所得金額が48万円以下または給与収入が103万円以下

「103万円の壁」という言葉があるように、扶養親族は「103万円を超えると扶養から外れてしまうからそれ以上は働かないように」と言われたりしますが、これはあくまで収入を得る手段がアルバイトなど給与所得のみの場合に限ります。

現在はYouTubeやアフィリエイトなどインターネットを活用して、年齢に関係なく稼ぐ若者が増えています。

例えば子どもがユーチューバーとして収入を得ている場合、その収入は事業所得または雑所得に分類され、総収入額から必要経費をひいて所得額を計算する必要があります。

仮に年間100万円の売上だったとして、経費が50万円だとしても所得は50万円となるため、扶養控除を受けることはできません。

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

事業専従者とは、個人事業主の事業を手伝っている、事業主から給与を受け取っている親族を指します。

扶養控除にできるケースとできないケース

では、離婚して親権が元配偶者にある状態で、養育費は扶養控除として認められるのでしょうか?

条件によって認められるケースと認められないケースがあります。

扶養控除が受けられるケース

「納税者と生計が一であること」

多くの場合、離婚後は子どもと別居状態になるかと思います。

しかし、養育費の支払いが扶養義務の支払いとして、かつ送金が常に(定期的に)行われている場合は、養育費を支払っている納税者と「生計を一にしている」とみなされ扶養控除を受けることができます。

ただし、生計を一にしている状態であっても、次の条件によって扶養控除を受けられない場合があります。

扶養控除が受けられないケース

下記のいずれかに該当する場合、扶養控除を受けることができません。

子どもが16歳未満

16歳未満の子どもは扶養親族であったとしても扶養控除は受けられません。

平成24年以降、15歳以下の子どもを対象として児童手当が支給される代わりに扶養控除の対象から外れた形になります。

養育費を一括で支払った場合

離婚時に子どもの養育費を月々の支払いでなく一括で支払った場合です。

日々の生活のために継続的に送金が行われているとは言い難い状況になりますので、「生計が一である」という条件に当てはまらず、扶養控除を受けることができません。

扶養が重複している場合

子ども1人について、1人の納税者しか扶養控除を受けることができません。

つまり、元配偶者が扶養控除を受けている場合、あなたは扶養控除を受けることができません。

仮に1人の子どもについて重複して扶養控除を受けていることが発覚した場合、扶養控除の条件を満たしているのが父母どちらかを税務署が判断します。

条件を満たしていないと判断された方は、あとから扶養控除分の所得税を遡って納めなければいけません。

どちらが扶養控除を受けるのかをあらかじめ話し合って決めておく必要があります。

扶養控除の手続き方法

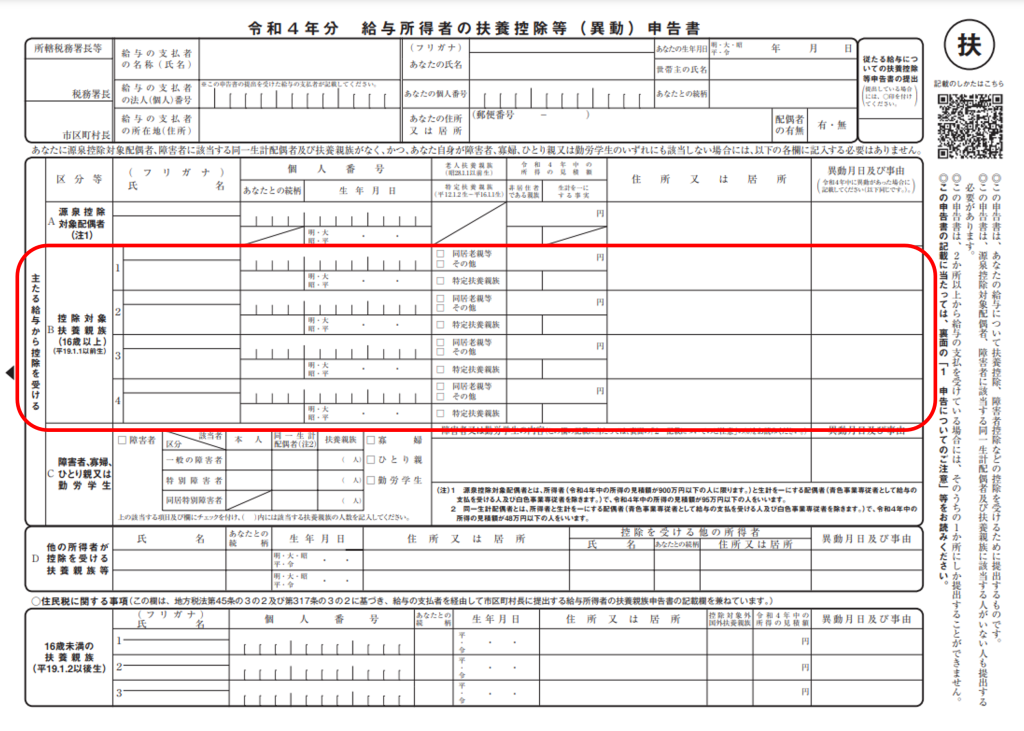

サラリーマンなど、給与所得者として勤務先の年末調整を受ける場合

「給与所得者の扶養控除等(異動)申告書」を年末調整の際に勤務先に提出します。

一般的に勤務先から申告書を受け取ることができます。

「主たる給与から控除を受ける」欄の「B控除対象扶養親族(16歳以上)」に記入します。

①控除対象の扶養親族の⽒名

子どもの氏名を記入します。

②該当する扶養親族のマイナンバー

勤務先によっては記載不要の場合がありますので事前に確認しておきましょう。

③従業員との続柄

④扶養親族の⽣年⽉⽇

⑤扶養親族の種類

19歳〜23歳未満は「特定扶養親族」にチェックします。

⑥扶養親族の当年中の所得の⾒積額

子どもがアルバイトなどで収入がある場合、所得の見積額を記入します。

⑦⾮居住者の確認

○をつけます。

⑧生計を一にする事実

1年間に送金した⾦額の合計を記⼊します。

⑨扶養親族の居住する住所

子どもが居住する住所を記入します。

年末調整に提出しなかった場合、翌2~3月の確定申告で個人として手続きをする必要があります。

確定申告の計算や手続きは複雑になりますので、年末調整の際には忘れずに提出するようにしましょう。

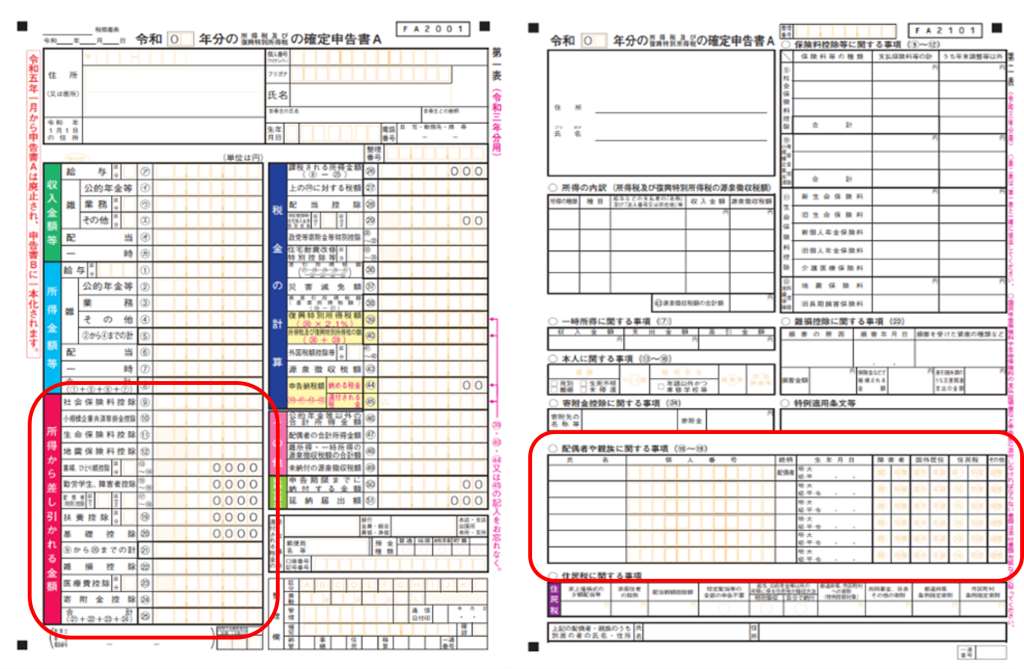

個人事業主など、自分で確定申告を行う場合(必要書類や手続き方法の説明)

国税庁:確定申告書等

確定申告書第一表の「所得から差し引かれる金額」の「扶養控除」と申告書第二表の「配偶者や親族に関する事項」に記入します。

養育費を受け取る側は申請が必要か?

基本的に、養育費を支払う側が扶養控除を受ける場合には、養育費を受け取る側は特に手続きは必要ありません。

しかし、感情的に「親権を持っているのだから当然自分の扶養に入れておく」と元配偶者が扶養控除の手続きをしてしまう可能性があります。

扶養控除される側のデメリットはないか?

親権を持つ側が、もう一方に対して扶養控除を認めないケースは決して少なくありません。

あなたが扶養控除を受けることについて、親権を持っていてなおかつ子どもと同居している元配偶者が漠然とした不安を持つ可能性は十分に考えられます。

また、自分の収入から支払うべき税金が控除されるので、相手に扶養控除を許す方が損をする。

つまり「扶養控除される側はデメリットしかない」と思うのは自然な発想と言えます。

しかし、「扶養と親権はまったく別物」、「扶養控除される側の方が得をする」ことを伝えることで感情的にデメリットだと決めつけていた点がメリットであると気づかせることができます。

まず、扶養控除とは、親権とは一切関係ない、税金の控除のみということを理解してもらいましょう。

次に、あなたが扶養控除を受けることで得られるメリットについて伝えます。

具体的には「扶養控除を受けさせてくれたら養育費を増額する」といった話です。

先に述べたように、扶養控除によって所得税だけでなく住民税も安くなります。

課税所得の多い方が減税効果も大きいため、それによって双方得をする選択肢を提示することができます。

あなたが泣き寝入りしないために

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償。*3

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険証」も大変好評です! *4

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2023年3月当社調べ。*3 補償額は実費相当額もしくは一部 *4 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス 募集文書番号 M2022営推00409

まとめ

扶養控除を受けるために押さえておくべきポイントは

- 子どもと生計を一にしていること(養育費を一括でなく、定期的に、継続的に支払っていること)

- 子どもが16歳以上であること

- 子どもの合計所得金額が48万円以下または給与所得が103万円以下であること

- 一人子どもについて申請は重複できないこと

以上の4つになります。

所得税・住民税が安くなりますが、特に住民税の計算は複雑ですので、計算を間違えてしまうと扶養控除を受けるメリットが小さくなる可能性もあります。

離婚の際の話し合いでわかりやすく、整理された情報を基に交渉できるよう、弁護士に相談しアドバイスを受けられることをおすすめします。

様々なリスクに備えて弁護士保険へご加入いただくこともオススメします。

ひとりひとりに真摯に向き合い、事件解決に向け取り組んでます。気軽にご相談が聞けて、迅速に対応できる弁護士であり続けたいと考えております。

※事前予約いただければ平日夜間や土日にも対応可能です。

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------