「親が亡くなって相続が発生したが、生命保険金も遺産分割の対象になるのか…」

「保険金の受取人になっているが、他の相続人との関係で問題にならないか…」

「相続放棄をしたいが、生命保険金は受け取れるのか…」

こうしたトラブルを解決するために、弁護士に相談すべきか?裁判を起こすべきか?と考えたとき、「生命保険金は遺産分割の対象になるのか」「相続税法上の扱いはどうなるのか」と疑問に思う方もいるかもしれません。

生命保険金は相続財産には該当せず遺産分割の対象にはなりませんが、相続税法上は「みなし相続財産」として相続税の課税対象となります。ただし、受取人の指定方法や相続放棄の有無によって取り扱いが異なるため、個別の状況に応じた対応が必要です。

本記事では、相続における生命保険金の法的取り扱いと相続税法上の扱い、具体的な活用方法について、弁護士監修のもと、詳しく解説していきます。

記事に入る前に・・・

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償する保険。

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険被保険者証」も大変好評です! *3

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2025年3月当社調べ。*3 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス

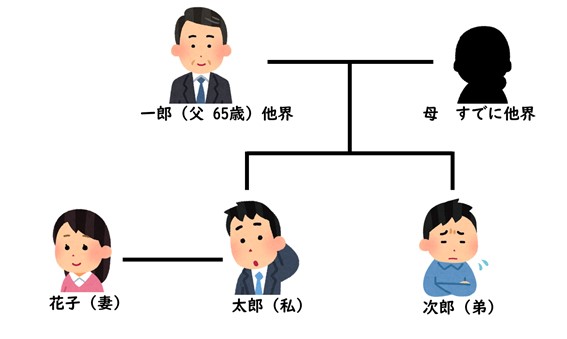

私は35歳の男性です。

家族は妻だけで、実弟が1人います。(母は昨年は他界)

先日、父(65歳)が亡くなりました。弟は、私たちとは疎遠で、葬式の日に久しぶりに顔を合わせました。

実は、父が生命保険をかけていました。保険金は3000万円とかなり高額です。

それ以外の相続財産は多少の預金が200万円くらいあるだけでした。

「保険金の受取人が誰になっているか」で相続や相続税の取り扱いはどのように変わるのでしょうか??

弟は、事業が上手くいかずお金に困っている様子ですが、3000万円の生命保険金があると聞き、「自分にももらう権利があるはずだ。」と言い出しています。

そこで私が気になったのが以下の3点です。

①生命保険の受取人が私・太郎(もしくは弟)であった場合にはどうなるの?

②生命保険の受取人が私の妻・花子であった場合は??

③受取人が、他界した母親の場合は誰が受取人になるの?

生命保険金は相続財産ではないが、相続税法上は「みなし相続財産」と扱われる

相続とは、ある人が死亡した場合に、その人(被相続人)がもっていた権利や義務を、一定の親族関係のある人(相続人)に承継されることです 。

預金や株式などのプラスの財産だけでなく、借金などのマイナスの財産も引き継がれることになります。

生命保険金は相続財産ではない。

生命保険金は、相続財産ではありません。

保険契約に基づき、その効果として、指定された保険金受取人が直接取得するものです 。

生命保険金が相続財産でない以上、遺産分割の対象にもなりません。

相続税を計算する上では、相続財産と扱われる

ただし、税務上の取り扱いは異なります。

生命保険金は「みなし相続財産」とされるため、相続税の対象にはなります 。

受取人が相続人である場合には、「相続により取得したもの」。受取人が相続人でない場合は、「遺贈により取得したもの」とみなされます。

次の非課税限度額を超える部分が相続税の課税対象になります。

500万円×すべての法定相続人の数(注1)=非課税限度額

(注1)保険金受取人以外の法定相続人も数に入れます。ただし保険金受取人が相続人でない場合には、この非課税の適用はありません。

生命保険金の受取人による違い

それでは最初の質問について考えていきたいと思います。

質問① 生命保険の受取人が私・太郎であった場合にはどうなるか 。

今回のケースでは法定相続人は質問者の太郎さん(法定相続人)が受取人の場合です。

その場合は次のように計算することになります。

※もちろん受取人が弟(次郎)であっても同様です。

質問② 生命保険の受取人が妻・花子であった場合にはどうなるか

妻・花子さんは、法定相続人ではありません。

法定相続人でない場合は、上記のように非課税の適用はされません。

もちろん、保険金を受け取ることは可能ですが、3000万円全額が課税対象額となります。

生命保険金の受取人が既に死亡していた場合の取り扱い

質問③ 受取人が、他界した母の場合はどうなるか

仮に父・一郎さんが太郎さんの母を保険金受取人としていた場合はどうなるでしょうか。

この場合は各保険会社の約款に定めがあればそれに従いますが 、約款の定めがない場合には、保険金受取人の相続人が「均等」に保険金を受け取る権利を取得します。

※「均等」であって、法定相続分の割合になるわけではないので注意しましょう。

今回の場合、亡くなった母の法定相続人は、太郎さんと弟・次郎さんですので、2人で均等に1500万円ずつを分けることになります。

弁護士

弁護士実際には保険金受取人が母の場合、母が亡くなったときに、

父・一郎さんは保険金受取人を変更するかと思います。

保険金受取人死亡時には、受取人変更の手続きを速やかにしておきましょう。 ただし、父と母が1~3か月の間に相次いで亡くなってしまうことも実はそれなりにあります。

注意しておくべき3つの事項

では、質問者の太郎さんまたは妻・花子さんが保険金受取人、という事例を前提に、注意しておくべき事項をご説明します。

生命保険の受取人以外への分割は贈与と取り扱われる

生命保険金の受取人は質問者の太郎さんとします。先ほどの説明どおり、生命保険金は相続財産ではなく、遺産分割の対象にはなりません。

もし、受取人の太郎さんが弟・次郎さんに生命保険金をあげるとなると、法律上は「贈与」になります。

弟は贈与税を払う必要があります。

生命保険金3,000万円のうち、1,000万円を弟・次郎さんに分けた場合には、次の通り231万円という多額の贈与税を払うことになります。

1,000万円-110万円(基礎控除額)=890万円

890万円×40%-125万円=231万円

遺産分割協議書の書き方

生命保険金は相続財産ではありませんので、遺産分割協議書に記載する必要はありませんが、相続人どうしでの取り決めとして、参考に記載しておくことには特段問題はありません。

とはいえ、書き方を間違えると、生命保険金も分割の対象と誤認されるなど、紛争の原因になることもあるようです。専門家のアドバイスを受けておく方が無難と思われます。

相続放棄した場合の取り扱い

生命保険金は相続財産ではないので、仮に質問者が相続を放棄した場合も、生命保険金を受け取る権利はそのまま残ります。

本件では、相続税の課税価格は、生命保険金受取人がご本人の場合2,200万円、受取人が奥様の場合3,200万円です。(前述1.(4)の生命保険金の課税価格+他の相続財産の価格200万円)

相続税の基礎控除額以内ですので、相続税はかかりません。

基礎控除額:3,000万円+600万円 ×2(法定相続人の数)=4,200万円

生命保険金を有効に活用しよう

生命保険金が相続財産ではなく、遺産分割の対象でもないことから、相続において生命保険金を有効に活用することも検討できます。

お世話になった方にお金を残したい

例えば、長男の妻(花子さん)は法定相続人ではありませんが、生前、介護などでお世話になったというのであれば、長男のお嫁さんを生命保険金の受取人にしておけば、全額お嫁さんが受け取れます。

また、特定の相続人を生命保険金の受取人にしておけば、その分は遺産分割協議の対象外です。

相続人間で遺産分割の争いが生じても、間違いなく特定の相続人に残すことができます。

相続税の納税資金を準備しておきたい

例えば、主な相続財産が不動産などで預金等が少ないのならば、相続税の納税資金に困る事になりかねません。

そのような場合に備えて生命保険をかけておけば、生命保険金から相続税を納付することができるでしょう。

手続きの流れ

以上を前提に時系列ごとの手続きの流れを確認しておきましょう。

生命保険の具体的な活用策などを検討しておく

(例)

- 子どもたちの相続税が心配だから生命保険で原資を確保できるようにしておく

- 長男のお嫁さんにお世話になっているので生命保険金の受取人にしておく

遺言などの準備をしておく

生命保険金の取り扱いも前提にして、遺言を準備します。

あなたが泣き寝入りしないために

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償。*3

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険証」も大変好評です! *4

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2023年3月当社調べ。*3 補償額は実費相当額もしくは一部 *4 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス 募集文書番号 M2022営推00409

おわりに

生命保険金というのは一般の相続財産とは全く異なる取り扱いが行われます。

そもそも相続財産ではないが、相続税を考える上では相続財産とみなされます。

様々な誤解も生じやすい問題です。

遺産分割の対象と思い込んで保険金受取人以外の人に分けた場合に多額の贈与税が課される、というのはその一例です。

逆に、生命保険金の特徴を生かせば、相続対策としても大変有効な活用が図れます。

相続の前後を問わず、専門家のアドバイスを受けることをお勧めします。

あらかじめ、弁護士保険にご加入いただくこともオススメします‼

弁護士 松本隆

神奈川県 弁護士会所属

横浜二幸法律事務所

所在地 神奈川県横浜市中区山下町70土居ビル4階

TEL 045-651-5115

労働紛争・離婚問題を中心に、相続・交通事故などの家事事件から少年の事件を含む刑事事件まで幅広く事件を扱う

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------