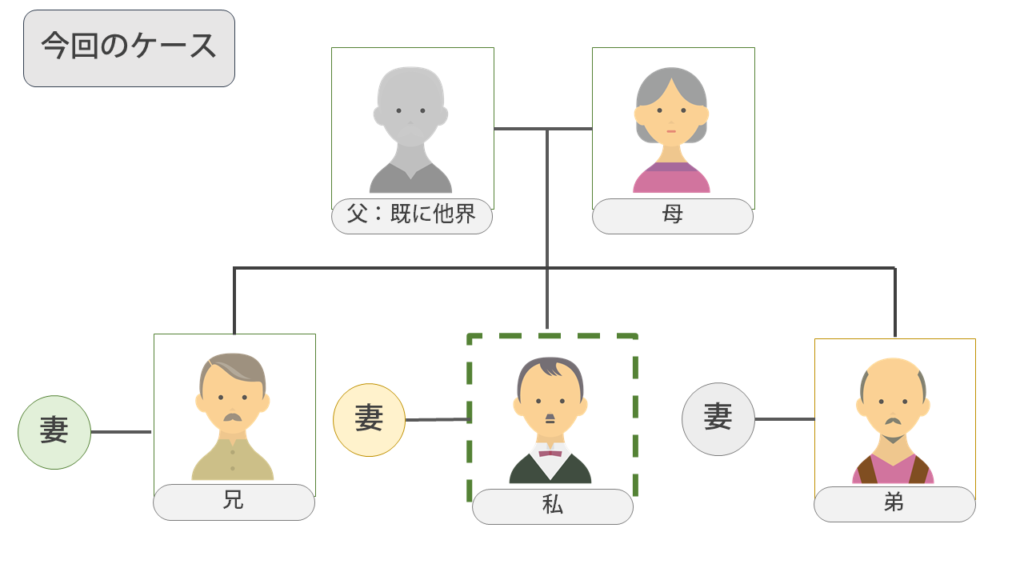

高齢の母親がいるが、将来の相続で兄弟間でもめるのではないかと心配

母より先に兄弟の誰かが亡くなった場合、相続はどうなるのか不安

自宅以外にめぼしい財産がなく、相続税の支払いができるか分からない

こうした不安に直面したとき、「事前にどのような準備をしておけば良いのか?」「兄弟間でトラブルになった場合はどう対処すべきか?」「弁護士に相談すべきか?」といった疑問を持つのは当然のことです。

兄弟間の相続トラブルを防ぐには事前の準備が極めて重要であり、相続人の確定、財産調査、遺言書の作成、相続税対策などを早めに行うことで多くの問題を回避できます。ただし、いざトラブルが発生した場合は、感情的な対立に発展しやすく、専門的な知識と適切な対応が必要になります。

本記事では、兄弟間の相続で起こりがちな問題、事前に準備しておくべき6つのポイント、トラブル発生時の対処法について、弁護士監修のもと、詳しく解説していきます。

記事に入る前に・・・

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償する保険。

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険被保険者証」も大変好評です! *3

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2025年3月当社調べ。*3 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス

まず相続の基本を確認(誰がどれだけ相続するのか)

まずこのケースで母が亡くなったとき、私たち兄弟の相続分がどうなるかを確認しておきましょう。

法定相続人は、兄弟(母の子ども)3人であり、平等な割合すなわち3分の1ずつ相続するのが原則です。

子どもは実子・養子とも同じ権利を持ちます。

なお、仮に兄弟の誰かが母より先に亡くなったときは、兄弟の子ども(母の孫)が代襲相続され、平等に分配されます。

ご兄弟それぞれの相続分3分の1について、例えば、 兄弟の子 (母の孫)が2人でならば、6分の1ずつ分け合う、といったことになります。

また、仮に母が再婚していれば、配偶者が2分の1、血族相続人たるご兄弟3人が6分の1ずつになります。配偶者がいらっしゃる場合も含めて表にすれば次の通りです。

(相続の順序と法定相続分)

| 被相続人から見た関係 | 配偶者 | 配偶者以外の相続人 |

|---|---|---|

| 第1順位 子 | 2分の1 | 2分の1 |

| 第2順位 直系尊属(父、母等) | 3分の2 | 3分の1 |

| 第3順位 兄弟姉妹など | 4分の3 | 4分の1 |

相続前にやっておいた方が良い6つの事前準備

相続発生時にもめることが心配であれば、前倒しでやれることをやっておきましょう。母(被相続人)にも兄弟にもしっかり相談して、例えば次のような準備が有効かと考えます。

(1)相続人の確定(改製原戸籍の調査)

仮に今、母に相続が発生した場合の相続人(「推定相続人」と言います)は3人の兄弟です。

しかし、戸籍をしっかり調べていくと思いがけない相続人が判明することがあります。

現在の戸籍だけでなく、「改製原戸籍(かいせいげんこせき)」というものを調べましょう。

被相続人が生まれてから死亡するまでのすべての戸籍情報が載っているもので、被相続人の出生した町の役所に保管されています。

この原戸籍を調べると「被相続人の隠し子」「除籍した子(婚姻や養子縁組など)」「被相続人より先に死亡した子」等が判明することがあります。これらの人、さらにはその子どもたちも相続人になる可能性があります。

原戸籍の調査は数ヶ月もかかることがあります。出生された町の役場にちゃんと保管されておらず、探し回る必要が出てきたり、そもそも原戸籍の解読が大変であったり、といった問題があるからです。

相続発生後に慌てないように、早い段階で専門家に相談して調査されておくことをおすすめします。

(2)相続財産の調査

母の財産すべてが相続財産になります。

プラスの財産だけでなく、借金とか他人の保証人になっているとか、思いがけないマイナスの財産もすべて含まれます。

不動産の権利証や、預金通帳、保険証書等を取り揃えましょう。

そればかりでなく、最近では、ネットバンキングなど書類にあらわれないような財産もありえます。

(3)相続放棄も1つの選択肢

調べていくうちに、借金とか保証とかマイナスの財産が沢山あるとわかれば、場合によっては相続開始後に「相続放棄」するということも必要になるかもしれません。

相続が開始したら、相続放棄は3ヶ月以内に行う必要があります。時間に余裕はありません。

このような場合に限らず、例えば、長男が実家や家業を引き継ぐため、次男以下の方が相続を放棄する、といったことも現実にはよく行われています。

なお、相続放棄は相続開始後しかできません。生前にあらかじめ放棄することはできないので、注意してください。

(4)相続財産配分の協議・遺言の活用も検討

実際に相続が発生したときにどの財産を兄弟の誰が引き継ぐのか、相談しておきましょう。

例えば、自宅は同居されている長男が引き継ぎ、金融資産は他の兄弟が分け合うといったことです。

後述しますが、相続時の不動産の評価には様々な特例もあります。公平に分配するためには様々な考慮が必要です。

母の意思で、お世話になった長男のお嫁さんに何らかの財産を渡したいとか、公共のために寄付をしたいとか、そのようなお考えもあるかもしれません。

これらも踏まえて、遺言の活用を検討しましょう。

遺言は、母(被相続人)が自分の意思で作成されるものです。

本人の最終の意思表示であり、最大限尊重されるものです。

ただし、遺言でも相続人の最低限の権利(遺留分)を侵害することはできません(民法1042条1項)。

遺留分は、基本的には、法定相続分の半分とお考えください。

ご質問の事例ですと、ご兄弟の法定相続分は3分の1ずつのため、遺留分は6分の1ずつになります。遺言を作成される場合に遺留分を侵害しないように注意されるのが無難です。

もちろん、遺留分の権利者が権利を主張されないならば問題はありません。

(5)遺言の作成方法と注意点

遺言には公正証書遺言、自筆証書遺言があります。(このほか秘密証書遺言というものもありますが、実際には殆んど利用されていません。)

【1】公正証書遺言 ☆オススメ

公正証書遺言は、遺言をする人が公証人に作ってもらうものです。

遺言をされる方は、公証人と証人2人の立ち会いの下で、遺言の内容を口頭で伝え、公証人が公正証書遺言を作ってくれます。

推定相続人や遺贈を受ける方など利害関係者などは証人にはなれません。

原本は公証役場で保管されます。多少の手数料はかかりますが安全確実な方法です。

【2】自筆証書遺言

自筆証書遺言は自分で基本的に全文を自筆するものです。

いつでもすぐ作れます。

しかし、遺言書の形式不備で無効になるといったリスクもあります。

法律の方式に従わない遺言は、全て無効です。「あの人は、生前にこう言っていた」などと言っても、また、録音テープやビデオで録音や撮影をしても、遺言として、法律上の効力はありません。

また、せっかく相続開始後、発見されない、というリスクもあります。

これについては、法務局で自筆証書遺言を保管してもらえる制度が始まっています。活用を検討してください。

(6)相続税納付の準備・生命保険の活用も検討

相続税がかかりそうな場合ならその資金準備も考えておく必要があります。

相続税は次の基礎控除額を超えた部分にかかります。

例えば不動産のほかにめぼしい相続財産がないと、相続税納付のために不動産を売却せざるを得ない、といった可能性があります。

母か相続人のどなたかを保険金受取人にして、生命保険をかけるというのも1つの方法です。

とはいえ、母がご高齢の場合は、生命保険をかけるのは難しいかもしれません。

相続財産が自宅など不動産の場合の取り扱い

不動産については、評価の仕方など様々な注意点があります。

概要は次の通りです。

早めに専門家と相談してどの程度の評価になるのか見当をつけておいた方が良いと思います。

これを前提に、母や兄弟と相談し、相続財産の配分の仕方や相続税の納付の方法なども検討していきましょう。

(1)不動産の価格は一つではない

不動産の価格は一つではありません。

とりわけ土地の価格は非常に判定が難しいものです。

国税庁が毎年「公示地価」を発表していますが、不動産の価格を考える上での1つの目安に過ぎません。

実際の取引に当たっての「実勢価格」はその1割~3割増等ともいわれています。

相続税の評価に当たっては「路線価」を用いるのが原則ですが、これは、公示価格よりも2割ほど低くなることが多いようです。

しかも、土地の形状や近隣の環境などにより様々な補正が加えられます。土地の形による補正、高低差、騒音による減額などです。

正確な評価のためには今のうちに専門家に相談されておいた方が良いでしょう。

(2)小規模宅地の特例等がある

相続や遺贈で土地を取得した場合、被相続人や被相続人と生計一にしていた親族の事業や居住のために用いられていたものであれば、一定の面積までの部分は相続税の課税価額の計算での減額が行われます。

例えば、居住用土地ならば、330平方メートルまでの部分は80%減額される、といったことです。

これも要件が非常に複雑ですので、必ず専門家と相談してください。

(3)不動産の処分についても検討しておく

母とご自宅で同居しており、相続開始後も住み続けられるなら、上記の様々な特例や考慮事項などを検討しておきましょう。

もはやそのような予定もなく、不動産を処分したいとお考えの場合もあるかもしれません。

例えば売却して、その代金を兄弟で分け合う、といったことです。

このような取り扱いも安直に考えず、必ず専門家と相談してください。

兄弟間で紛争になったときにはどうすればよいか

では実際に相続開始後に兄弟間で紛争になったときには、どのように対応すればよいでしょうか。

家庭裁判所への遺産分割の調停や審判申立を検討する必要があるでしょう。

制度の内容を簡単にご説明しておきます。

(1)遺産分割調停

家庭裁判所で裁判官と調停委員による調停委員会が、相続人の言い分を聞いて、話し合いでの解決を図る制度です。

共同相続人全員が合意すれば、その内容が調停調書に記載され、確定判決と同じ効力を持ちます。

しかし、共同相続人の1人でも合意しないときは、調停不成立となり、自動的に審判手続に移行します。

(2)遺産分割審判

遺産分割審判は、裁判官が最終的な判断を下すものであり、共同相続人の反対があっても裁判官の最終的な判断に従わなければなりません。

このような最終的な審判に至る前に和解で解決することも多く見られます。

あなたが泣き寝入りしないために

だけど費用的に無理・・・という時代は終わりました。

加入者数30,000件突破!弁護士費用お支払い件数15,000件突破! *1

12年連続No.1「弁護士保険ミカタ」*2

- 離婚・男女トラブル

- 労働トラブル

- 近隣トラブル

- 誹謗中傷トラブル

- 相続トラブル

私たちの身の回りに潜む身近なこれらのトラブルに遭遇したときの弁護士費用を補償。*3

トラブルの初期段階で弁護士に電話で、相談料無料で初期相談ができる「弁護士直通ダイヤル」やトラブルを未然に防ぐアイテム「弁護士保険証」も大変好評です! *4

気になる方はまずは資料請求から!(ご自宅への送付、メールへの送付が選べます)

\ 累計資料請求100,000件突破 /

丸山弁護士「私、弁護士保険に入ってるんですよ」このひと言は非常に強烈なんです。

*1 件数は2025年3月現在 *2 2013年~2024年。単独型弁護士保険として。2023年3月当社調べ。*3 補償額は実費相当額もしくは一部 *4 初期相談‥事案が法律問題かどうかの判断や一般的な法制度上のアドバイス 募集文書番号 M2022営推00409

最後に 相続の対応には専門家の助けを借りること

以上、今回兄弟での相続を想定してどのような準備をしておくか、簡単に概要をまとめたものです。

実際には、関係の方々の状況、相続財産の状況その他様々な要素を考慮する必要があります。

相続が開始してから慌てるよりも、あらかじめ専門家と相談をしておくことをお勧めします。

それぞれのケースに応じてふさわしいアドバイスをしてもらえるでしょう。

あらかじめ弁護士保険などで、今後のリスクに備えておくことをおすすめします。

玉上 信明(たまがみ のぶあき)

社会保険労務士

健康経営エキスパートアドバイザー

紙芝居型講師(登録商標第6056112号)

日本紙芝居型講師協会(登録商標第6056113号)

日本公認不正検査士協会アソシエイト会員

東 拓治 弁護士

福岡県弁護士会所属

あずま綜合法律事務所

福岡県福岡市中央区赤坂1丁目16番13号上ノ橋ビル3階

電話 092-711-1822

【弁護士活動20年】

御相談に対する迅速,正確かつ多面的な解決策の提供を信条としています!

話しやすく、アットホームな雰囲気を心がけておりますので安心して気軽にご相談下さい。

----------------------------------------------------------------------------------------------------------------

2019年よりミカタ少額短期保険(株)が運営する法律メディアサイトです!

日常生活で困ったこと・疑問に思ったこと等、

法律に関するトラブル解決方法やお役立ち情報を、

弁護士監修のもと発信しています♪

----------------------------------------------------------------------------------------------------------------